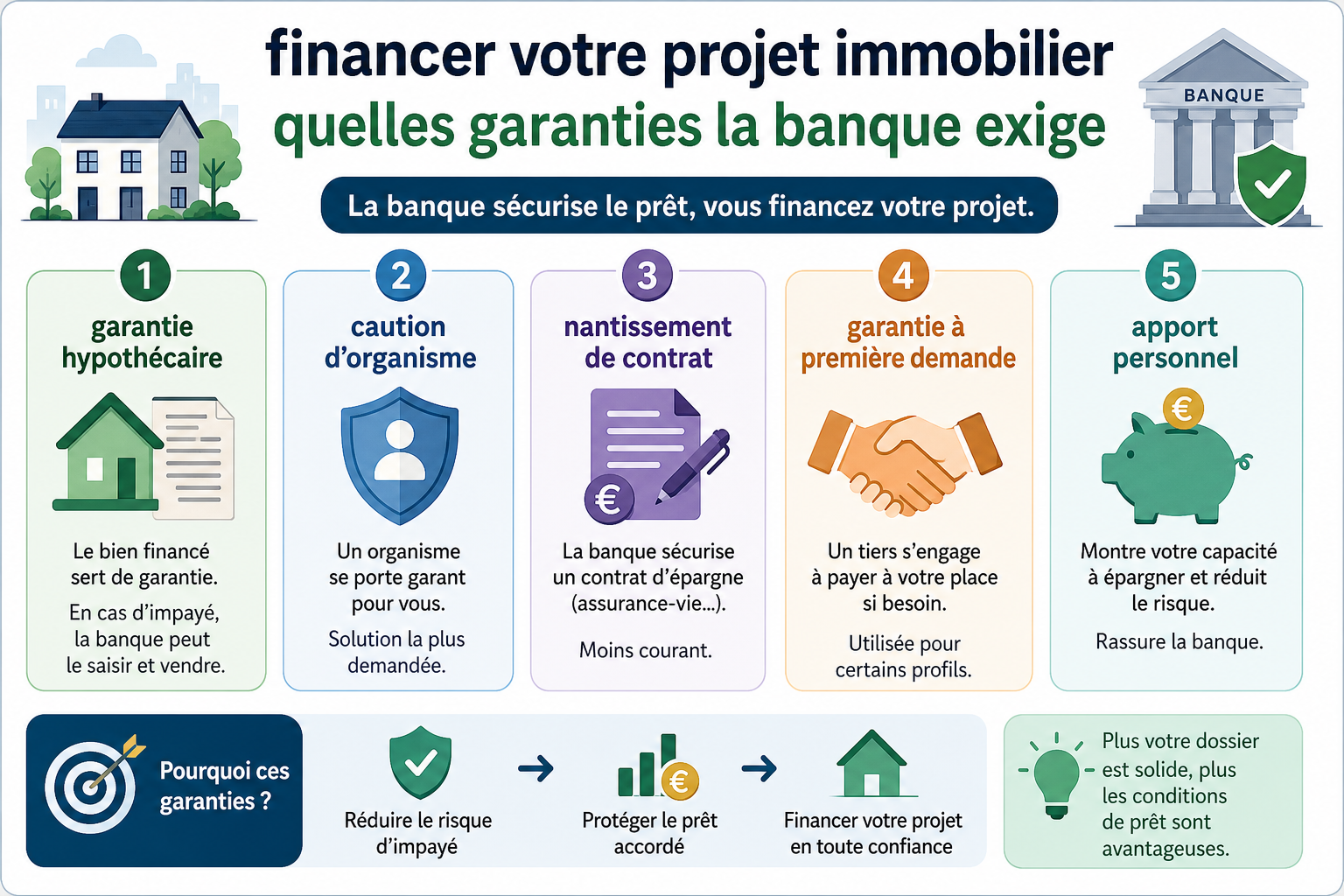

L’accès à la propriété immobilière passe presque toujours par un financement bancaire, et les établissements prêteurs exigent des garanties solides pour sécuriser leur investissement. Les banques demandent systématiquement trois types de garanties principales : l’hypothèque sur le bien financé, le privilège de prêteur de deniers, ou une caution bancaire. Ces mécanismes permettent à l’établissement de récupérer les sommes prêtées en cas de défaillance de l’emprunteur. Comprendre ces exigences vous permettra de mieux préparer votre dossier et d’optimiser vos chances d’obtention.

Les trois garanties réelles exigées par les banques

Lorsqu’une banque accepte de financer un projet immobilier, elle s’expose à un risque financier considérable sur une durée pouvant atteindre 25 ans. Pour sécuriser ce prêt, elle impose systématiquement la mise en place d’une garantie réelle qui lui permettra de récupérer son dû en cas de non-remboursement.

L’hypothèque conventionnelle

L’hypothèque représente la garantie la plus courante dans le financement immobilier. Elle consiste en une inscription au bureau des hypothèques qui grève le bien immobilier financé. En pratique, si l’emprunteur ne peut plus assurer les remboursements, la banque dispose du droit de faire vendre le bien aux enchères pour récupérer les sommes dues.

Cette garantie présente l’avantage d’être applicable à tous les types de biens immobiliers, qu’ils soient anciens ou neufs. Son coût varie généralement entre 1,5% et 2% du montant emprunté, incluant les frais de notaire, la taxe de publicité foncière et les émoluments d’inscription. L’hypothèque reste valable jusqu’à un an après le terme du prêt, période durant laquelle elle peut être levée moyennant de nouveaux frais.

Le privilège de prêteur de deniers (PPD)

Plus économique que l’hypothèque, le privilège de prêteur de deniers constitue une alternative intéressante mais limitée à l’acquisition de biens immobiliers anciens. Cette garantie fonctionne selon le même principe que l’hypothèque en accordant à la banque un droit prioritaire sur le bien en cas de défaillance.

Son principal atout réside dans son coût réduit, qui représente environ 0,5% à 1% du montant emprunté. Le PPD doit impérativement être inscrit dans les deux mois suivant la signature de l’acte de vente chez le notaire. Cette condition explique pourquoi cette garantie ne peut s’appliquer aux constructions neuves ou aux travaux, où le délai serait incompatible avec le versement échelonné des fonds.

La caution bancaire ou société de cautionnement

La caution par un organisme spécialisé représente aujourd’hui la solution privilégiée par de nombreux emprunteurs. Des organismes comme Crédit Logement, la CAMCA ou la SACCEF se portent garants du remboursement auprès de la banque moyennant le versement d’une commission.

Cette formule présente plusieurs avantages décisifs : un coût généralement inférieur aux garanties hypothécaires (entre 0,4% et 1% du montant emprunté), une partie de la commission restituée en fin de prêt si aucun incident n’est survenu, et l’absence de frais de mainlevée. La caution s’avère particulièrement adaptée aux profils d’emprunteurs solides présentant des revenus stables et une bonne gestion financière.

Les garanties personnelles complémentaires

Au-delà des garanties réelles portant sur le bien immobilier, les banques exigent systématiquement des garanties personnelles qui protègent contre les aléas de la vie pouvant affecter la capacité de remboursement de l’emprunteur.

L’assurance emprunteur obligatoire

L’assurance de prêt immobilier constitue une exigence incontournable de tous les établissements bancaires. Elle couvre à minima les risques de décès et de perte totale et irréversible d’autonomie (PTIA). Pour les emprunteurs actifs, la banque impose généralement également la couverture des garanties incapacité temporaire de travail (ITT) et invalidité permanente (IP).

Le coût de cette assurance varie considérablement selon l’âge, l’état de santé, la profession et les activités à risque de l’emprunteur. Depuis la loi Lemoine de 2022, les emprunteurs peuvent changer d’assurance à tout moment, ce qui permet de réaliser des économies substantielles en faisant jouer la concurrence. La quotité assurée peut être répartie entre co-emprunteurs selon différentes configurations : 100% sur chacun, 50/50, 60/40, etc.

Le cautionnement personnel

Dans certaines situations, notamment pour les jeunes emprunteurs ou les profils présentant une situation professionnelle instable, la banque peut demander qu’une tierce personne se porte caution solidaire du prêt. Cette personne, généralement un parent, s’engage à rembourser le crédit si l’emprunteur principal fait défaut.

Le cautionnement personnel représente un engagement juridique lourd qui doit être formalisé par acte notarié ou sous seing privé. La personne qui se porte caution doit disposer de revenus suffisants et d’une situation patrimoniale solide. Cette garantie tend à devenir moins fréquente avec le développement des sociétés de cautionnement, mais reste pratiquée pour les dossiers les plus fragiles.

Comparatif des coûts des différentes garanties

Le choix de la garantie a un impact direct et significatif sur le coût total du crédit immobilier. Les écarts peuvent représenter plusieurs milliers d’euros sur la durée du prêt.

| Type de garantie | Coût initial | Frais de mainlevée | Restitution possible | Applicable à |

| Hypothèque conventionnelle | 1,5% à 2% | 0,3% à 0,6% | Non | Tous biens |

| Privilège prêteur de deniers | 0,5% à 1% | 0,3% à 0,6% | Non | Ancien uniquement |

| Caution bancaire | 0,4% à 1% | Aucun | Oui (partielle) | Selon profil |

| Cautionnement personnel | Variable | Aucun | Non applicable | Profils fragiles |

Pour un emprunt de 200 000 euros, l’hypothèque coûtera entre 3 000 et 4 000 euros auxquels s’ajouteront 600 à 1 200 euros de frais de mainlevée. Le privilège de prêteur de deniers représentera 1 000 à 2 000 euros plus les mêmes frais de mainlevée. La caution bancaire coûtera 800 à 2 000 euros avec une restitution partielle possible et sans frais de sortie.

Les critères d’acceptation des banques

Le choix de la garantie ne dépend pas uniquement de la préférence de l’emprunteur. Les établissements bancaires évaluent plusieurs critères avant d’accepter tel ou tel type de garantie.

L’évaluation du profil emprunteur

La solidité du dossier conditionne largement l’accès aux garanties les plus avantageuses. Les banques analysent méticuleusement plusieurs indicateurs :

- Le taux d’endettement : idéalement inférieur à 35% des revenus nets

- La stabilité professionnelle : ancienneté dans l’emploi, type de contrat

- La capacité d’épargne : reste à vivre après paiement des mensualités

- L’historique bancaire : absence d’incidents de paiement, gestion saine des comptes

- L’apport personnel : généralement exigé à hauteur de 10% minimum du projet

Les profils présentant des garanties solides accèdent plus facilement à la caution bancaire, solution la plus économique. À l’inverse, les dossiers comportant des zones de fragilité se verront proposer une hypothèque ou un PPD, voire devront fournir un cautionnement personnel complémentaire.

Les caractéristiques du bien financé

Le type de bien immobilier influence également le choix de la garantie. Un bien ancien en bon état, bien situé et facilement revendable facilite l’acceptation d’un privilège de prêteur de deniers. Un bien neuf, une construction ou des travaux orientent vers l’hypothèque ou la caution.

La valeur du bien par rapport au montant emprunté joue un rôle déterminant. Un taux de financement inférieur à 80% de la valeur du bien rassure la banque qui acceptera plus facilement une caution. Au-delà de 90% de financement, les garanties hypothécaires deviennent généralement obligatoires.

Selon les pratiques bancaires courantes, un emprunteur présentant un taux d’endettement inférieur à 30%, un CDI et un apport de 15% aura accès aux conditions de garantie les plus favorables, notamment la caution avec restitution partielle en fin de prêt.

Comment optimiser le coût des garanties

Plusieurs stratégies permettent de réduire significativement le coût des garanties sans compromettre l’obtention du financement.

Négocier le type de garantie

La garantie n’est pas toujours imposée de manière rigide par la banque. Un dossier solide offre une marge de négociation permettant d’orienter le choix vers la solution la plus économique. N’hésitez pas à argumenter en faveur de la caution bancaire si votre profil le permet, en mettant en avant votre stabilité professionnelle et votre capacité d’épargne.

Pour un bien ancien, insistez sur l’application du privilège de prêteur de deniers plutôt que l’hypothèque. La différence de coût justifie largement l’effort de négociation : sur 200 000 euros, l’économie peut atteindre 2 000 à 3 000 euros.

Comparer les offres de cautionnement

Si la caution bancaire est retenue, comparez les tarifs des différents organismes de cautionnement. Crédit Logement, leader du marché, n’est pas toujours le moins cher. Certaines banques travaillent avec plusieurs organismes et peuvent proposer des alternatives.

- Vérifiez le taux de commission appliqué sur le capital emprunté

- Renseignez-vous sur le taux de restitution moyen en fin de prêt

- Comparez les conditions d’intervention en cas de difficulté de remboursement

Anticiper la sortie de garantie

Pour les garanties hypothécaires, pensez à anticiper la mainlevée dès que possible. Si vous remboursez votre prêt par anticipation, la levée de l’hypothèque génère des frais qu’il faut prévoir dans votre calcul de rentabilité. Certaines banques proposent des clauses de mainlevée simplifiée qui réduisent ces coûts.

Dans le cas d’une caution, le fonctionnement est automatique : la garantie prend fin avec le remboursement final, et la partie restituable de la commission vous est reversée sans démarche particulière, généralement dans les trois mois suivant la fin du prêt.

Les professionnels du crédit immobilier recommandent systématiquement de privilégier la caution bancaire lorsque le profil emprunteur le permet, car elle cumule les avantages d’un coût initial réduit, d’une restitution partielle et d’une absence de frais de sortie.

Les situations particulières nécessitant des garanties renforcées

Certains profils ou projets spécifiques entraînent des exigences de garanties plus strictes de la part des établissements bancaires.

Les travailleurs indépendants, professions libérales et chefs d’entreprise font face à des demandes de garanties accrues en raison de la variabilité de leurs revenus. La banque peut exiger un cautionnement personnel en complément d’une hypothèque, ou imposer une quotité d’assurance emprunteur plus élevée.

Les investissements locatifs présentent également des spécificités. La banque considère ces projets comme plus risqués et privilégie systématiquement l’hypothèque sur le bien financé. Le nantissement des loyers futurs peut être demandé en complément, donnant à la banque un droit prioritaire sur les revenus locatifs en cas de difficulté.

Pour les primo-accédants jeunes, sans apport ni antériorité bancaire significative, le cautionnement parental constitue souvent une condition d’obtention du prêt. Cette situation temporaire s’améliore généralement avec l’ancienneté professionnelle et la constitution d’un patrimoine.

Sécuriser votre projet en comprenant les garanties bancaires

Les garanties exigées par les banques pour financer un projet immobilier ne constituent pas un obstacle mais un cadre sécurisant tant pour le prêteur que pour l’emprunteur. Comprendre les mécanismes de l’hypothèque, du privilège de prêteur de deniers et de la caution bancaire permet d’aborder sereinement les négociations et d’optimiser le coût global de votre financement.

La qualité de votre dossier détermine largement votre marge de manœuvre dans le choix des garanties. Un profil solide avec revenus stables, apport conséquent et gestion financière irréprochable vous ouvre l’accès aux solutions les plus économiques. À l’inverse, des fragilités dans votre situation nécessiteront des garanties renforcées, mais n’empêchent nullement la concrétisation de votre projet immobilier.

N’hésitez pas à solliciter plusieurs établissements bancaires et à faire appel à un courtier en crédit immobilier pour comparer les propositions et identifier la combinaison de garanties la plus avantageuse pour votre situation particulière.